Anteprima

3.10C - Γενική Χρηματοοικονομική Λογιστική

(DEAPT291) - Νικόλαος Πέττας

Descrizione del Corso

Το μάθημα προετοιμάζει τους φοιτητές να αναλάβουν θέσεις ευθύνης σε επιχειρήσεις και οργανισμούς του ιδιωτικού και δημόσιου τομέα.

Ο βασικός σκοπός του μαθήματος είναι η κατανόηση, από την πλευρά του φοιτητή, των θεμελιωδών εννοιών και των βασικών εργαλείων της Χρηματοοικονομικής Λογιστικής και της Ανάλυσης Λογιστικών Καταστάσεων.

Αποτελεί πρόδρομο για την λήψη εξειδικευμένων γνώσεων λογιστικής, την υλοποίηση εξειδικευμένων λογιστικών μελετών για επιχειρήσεις, την εφαρμογή ηλεκτρονικών λογιστικών μέσων, την δημιουργία λογιστικών βάσεων δεδομένων κ.ά.

Creation Date

lunedì 1 novembre 2021

-

Μαθησιακοί στόχοι

Το μάθημα αναπτύσσει την ικανότητα των φοιτητών για αναζήτηση, ανάλυση και σύνθεση δεδομένων και πληροφοριών.

Με την επιτυχή ολοκλήρωση του μαθήματος ο φοιτητής / τρια θα είναι σε θέση:

- Να κατανοεί τη λειτουργία των διαφόρων λογαριασμών που απαρτίζουν τις οικονομικές καταστάσεις (κατάσταση συνολικών αποτελεσμάτων χρήσης, κατάσταση μεταβολών ιδίων κεφαλαίων, ισολογισμός, σημειώσεις).

- Να περιγράφει τα βασικά στάδια του λογιστικού κύκλου και τη λειτουργία των βασικών λογιστικών βιβλίων (ημερολόγιο, γενικό καθολικό).

- Να αναλύει απλά οικονομικά γεγονότα και τις συνέπειές τους στη λογιστική ισότητα.

- Να αναλύει και να αξιολογεί χρηματοοικονομικές καταστάσεις

Περιεχόμενο μαθήματος

Το μάθημα παρουσιάζει εισαγωγικά θέματα της λογιστικής παρακολούθησης και της χρηματοοικονομικής διαχείρισης των επιχειρήσεων.

Διαρθρώνεται σε εβδομαδιαίες διδασκαλίες / ενότητες ως εξής:

- Βασικές λογιστικές έννοιες: επιχείρηση, περιουσιακά στοιχεία, υποχρεώσεις, έσοδα, έξοδα, κέρδη, ζημιές, χρηματοροές, συναλλαγή, γεγονός, λογιστικά στοιχεία/παραστατικά, λογιστικά αρχεία, λειτουργικές - επενδυτικές -χρηματοδοτικές δραστηριότητες, λογιστική δραστηριότητα.

- Θεωρητικό πλαίσιο της Χρηματοοικονομικής Λογιστικής

- Νομικό πλαίσιο της Λογιστικής: Ελληνικά Λογιστικά Πρότυπα (Ν. 4308/2014) και Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς

- Διάκριση επιχειρήσεων. Καθορισμός μεγέθους οντοτήτων: Πολύ μικρές, Μικρές, Μεσαίες, Μεγάλες.

- Λογιστικό σύστημα: Λογιστική και φορολογική βάση - Απλογραφικό και διπλογραφικό λογιστικό σύστημα.

- Λογιστικό σύστημα: Λογιστικά αρχεία συναλλαγών, γεγονότων, εσόδων, εξόδων, περιουσιακών στοιχείων, υποχρεώσεων, καθαρής θέσης. Αρχεία πάγιων περιουσιακών στοιχείων, επενδύσεων, αποθεμάτων κ.ά.

- Λογιστικές Αρχές, Λογιστική Ισότητα

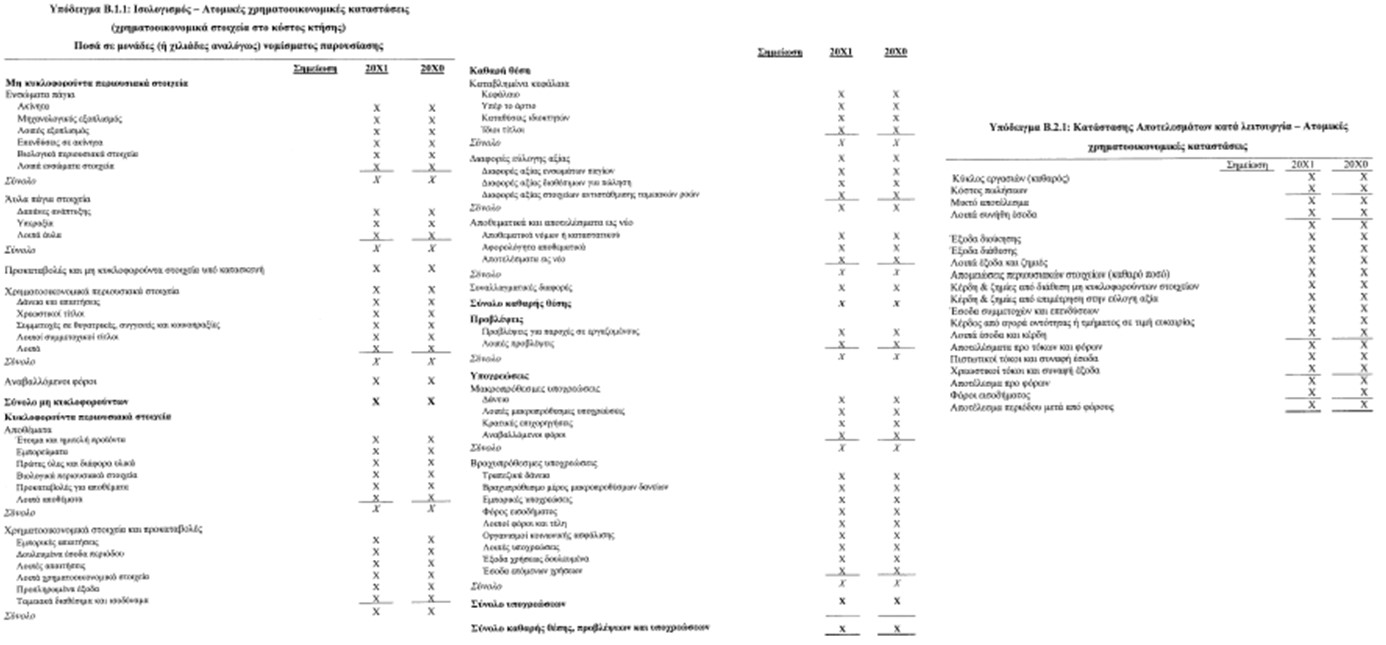

- Χρηματοοικονομικές Καταστάσεις των επιχειρήσεων: α) Ισολογισμός, β) Κατάσταση Αποτελεσμάτων

- Χρηματοοικονομικές Καταστάσεις των επιχειρήσεων: γ) Κατάσταση Μεταβολών Καθαρής Θέσης, δ) Κατάσταση Χρηματοροών, ε) Προσάρτημα.

- Σύνταξη ισολογισμού: Ενσώματα και άυλα πάγια περιουσιακά στοιχεία, Χρηματοοικονομικά περιουσιακά στοιχεία, Αποθέματα και υπηρεσίες, Προκαταβολές δαπανών και λοιπά μη χρηματοοικονομικά περιουσιακά στοιχεία, Υποχρεώσεις, Κρατικές επιχορηγήσεις και αναβαλλόμενοι φόροι.

- Σύνταξη κατάστασης αποτελεσμάτων: Έσοδα, Έξοδα, Κέρδη, Ζημιές, Φόροι

- Ειδικά θέματα Χρηματοοικονομικής Λογιστικής. Απογραφή. Εγγραφές Ανοίγματος και Κλεισίματος Λογιστικής Χρήσης.

- Χρηματοοικονομική ανάλυση των λογιστικών καταστάσεων των επιχειρήσεων: Μέθοδοι και τεχνικές